Выбор системы налогообложения для ИП — это решение, которое напрямую влияет на размер налоговой нагрузки, объём отчётности и даже на возможности развития бизнеса. По данным Яндекс Вордстат, ежемесячно более 76 000 предпринимателей ищут информацию о налоговых режимах, а пик запросов приходится на осень — время подготовки к новому налоговому периоду. Особенно актуальной тема стала в связи с налоговой реформой 2025–2026 годов, которая существенно изменила правила игры для упрощенцев и патентщиков.

В этой статье мы подробно разберём все доступные системы налогообложения для индивидуальных предпринимателей: ОСНО, УСН, ПСН и АУСН. Вы узнаете о ключевых изменениях, вступающих в силу с 2026 года, критериях выбора оптимального режима и пошаговой инструкции по смене налоговой системы. Материал содержит актуальные данные на декабрь 2025 года, сравнительные таблицы и практические рекомендации, которые помогут принять взвешенное решение.

Какие системы налогообложения доступны для ИП в 2025–2026 году

Индивидуальные предприниматели в России могут выбирать между несколькими налоговыми режимами. Каждый из них имеет свои особенности, ограничения и преимущества. Согласно информации портала МойСклад, в 2025 году действуют шесть систем налогообложения: одна основная и пять специальных.

ОСНО — общая система налогообложения

Общая система налогообложения применяется автоматически, если предприниматель не подал заявление на спецрежим. Этот вариант подходит для крупного бизнеса с высокими оборотами или для тех, чьи контрагенты работают с НДС.

Основные налоги на ОСНО для ИП:

- НДФЛ — 13% (или 15% с доходов свыше 5 млн рублей в год)

- НДС — 20% (льготные ставки 0% и 10%); с 1 января 2026 года ставка повышается до 22%

- Имущественные налоги, страховые взносы

Главное преимущество ОСНО — отсутствие ограничений по доходу, численности сотрудников и видам деятельности. Однако это самый сложный режим с точки зрения отчётности: квартальные декларации по НДС подаются только в электронном виде.

УСН — упрощённая система налогообложения

Упрощённая система налогообложения остаётся самым популярным спецрежимом среди ИП. По данным Контур.Экстерн, УСН освобождает предпринимателей от уплаты НДФЛ и налога на имущество (за исключением отдельных случаев).

УСН предлагает два объекта налогообложения:

- «Доходы» — ставка 6% (регионы могут снижать до 1%)

- «Доходы минус расходы» — ставка 15% (регионы могут снижать до 5%), но не менее 1% от дохода

Лимиты для применения УСН в 2025 году: доход до 265,8 млн рублей, численность сотрудников до 130 человек. С учётом коэффициента-дефлятора 1,090 на 2026 год предельный доход составит около 490,5 млн рублей.

Патентная система налогообложения для ИП

Патентная система налогообложения для ИП — это фиксированный налог, рассчитываемый от потенциального дохода. Ставка составляет 6% от установленного регионом потенциального годового дохода по конкретному виду деятельности.

Ограничения ПСН:

- Доход до 60 млн рублей в год

- Численность сотрудников до 15 человек

- Применяется только для определённых видов деятельности (перечень в ст. 346.43 НК РФ)

Патент можно совмещать с УСН, АУСН или ЕСХН для разных видов деятельности. Это удобно, когда часть бизнеса подпадает под патентные виды, а часть — нет.

АУСН — автоматизированная упрощённая система

Система налогообложения для ИП АУСН — экспериментальный режим с минимальной отчётностью. Согласно официальному сайту ФНС, с 1 января 2025 года налогоплательщики на УСН или НПД могут перейти на АУСН с 1-го числа любого месяца.

Ставки АУСН:

- «Доходы» — 8%

- «Доходы минус расходы» — 20% (минимум 3% от доходов)

Лимиты АУСН строже: доход до 60 млн рублей, численность до 5 человек. Ключевое преимущество — ФНС сама рассчитывает налог на основе данных из банка и онлайн-касс, декларации подавать не нужно.

Изменения в системах налогообложения для ИП в 2026 году

Налоговая реформа 2025–2026 годов внесла существенные коррективы в работу предпринимателей. По информации официального сайта ФНС, с 1 января 2026 года изменятся условия применения спецрежимов.

НДС для упрощенцев — главное изменение

С 2025 года ИП на УСН становятся плательщиками НДС при превышении определённых лимитов дохода. Согласно анализу налоговой реформы, при доходе свыше 20 млн рублей за 2025 год предприниматель обязан платить НДС с 1 января 2026 года.

Предусмотрены специальные пониженные ставки НДС для упрощенцев:

- 5% — при доходе от 20 до 250 млн рублей

- 7% — при доходе от 250 до 450 млн рублей

Переход с общей ставки 22% на пониженную 5% или 7% возможен с первого числа любого квартала. Обратный переход — только с начала следующего года.

Новые лимиты для патентной системы

Критически важное изменение для патентщиков: если доход ИП за 2025 год превысил 20 млн рублей, применять ПСН с 1 января 2026 года нельзя. Как отмечает портал Главная книга, таким предпринимателям следует выбрать иной режим налогообложения — УСН или ОСНО.

Это существенное ужесточение по сравнению с прежним лимитом в 60 млн рублей. Фактически патент становится режимом исключительно для микробизнеса.

Повышение ставки НДС на ОСНО

С 1 января 2026 года стандартная ставка НДС повышается с 20% до 22%. Это затронет всех предпринимателей на общей системе налогообложения и тех упрощенцев, которые превысили пороги для льготных ставок.

Какую систему налогообложения выбрать для ИП: критерии и сравнение

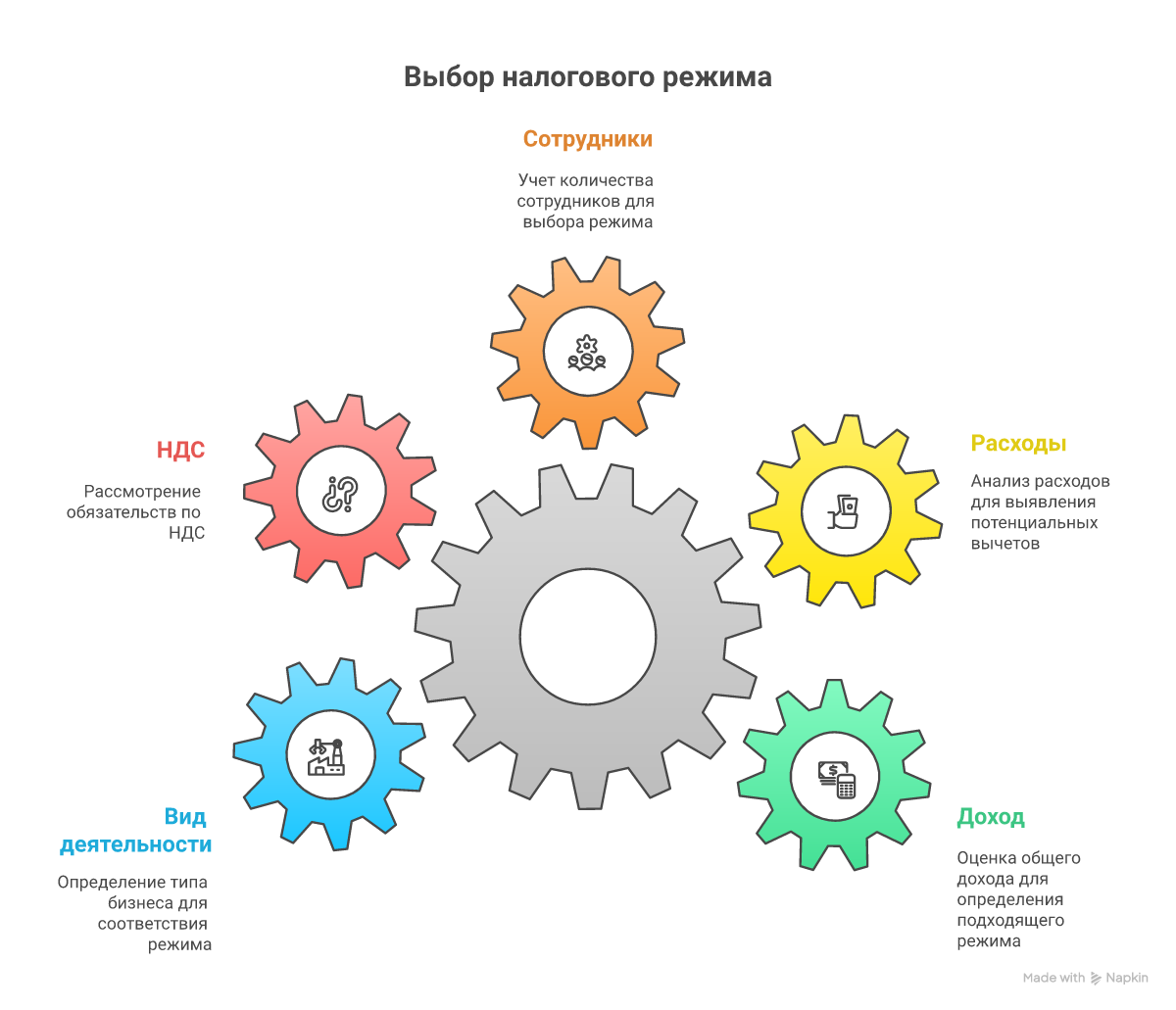

Выбор оптимального налогового режима зависит от нескольких ключевых факторов. Эксперты сервиса МоёДело рекомендуют ответить на пять базовых вопросов перед принятием решения.

Пять вопросов для выбора системы налогообложения

- Какой доход планируете в 2025–2026 годах? От этого зависит, какие режимы вообще доступны и возникнет ли обязанность платить НДС.

- Какова доля расходов в выручке? Если расходы составляют более 60% от дохода, УСН «Доходы минус расходы» обычно выгоднее.

- Сколько сотрудников? АУСН ограничена 5 работниками, ПСН — 15, УСН — 130.

- Нужен ли НДС контрагентам? Для работы с крупными компаниями, участия в тендерах часто требуется выставлять счета-фактуры с НДС.

- Какой вид деятельности? Не все виды подходят для патента или АУСН.

Сравнительная таблица налоговых режимов

Для наглядности приведём сравнение основных параметров:

УСН «Доходы» 6% — выгодна при небольших расходах (менее 40% от выручки), подходит для услуг, консалтинга, IT. Минус: нельзя учесть крупные затраты.

УСН «Доходы минус расходы» 15% — оптимальна при значительных документально подтверждённых расходах (более 60% от выручки). Подходит для торговли, производства. Минус: сложнее учёт, нужен сбор первичных документов. Подробнее о налогах на УСН читайте в нашей статье «Какие налоги платит ИП на УСН в 2025 году».

ПСН — фиксированная сумма патента независимо от реального дохода. Идеальна для микробизнеса в сфере услуг с предсказуемым доходом. Минус: жёсткие лимиты с 2026 года.

АУСН — минимальная отчётность, автоматический расчёт налога. Подходит для микробизнеса с простыми операциями. Минус: строгие требования к банку и численности.

ОСНО — максимальная гибкость, работа с НДС, нет ограничений. Минус: самая высокая налоговая нагрузка и объём отчётности.

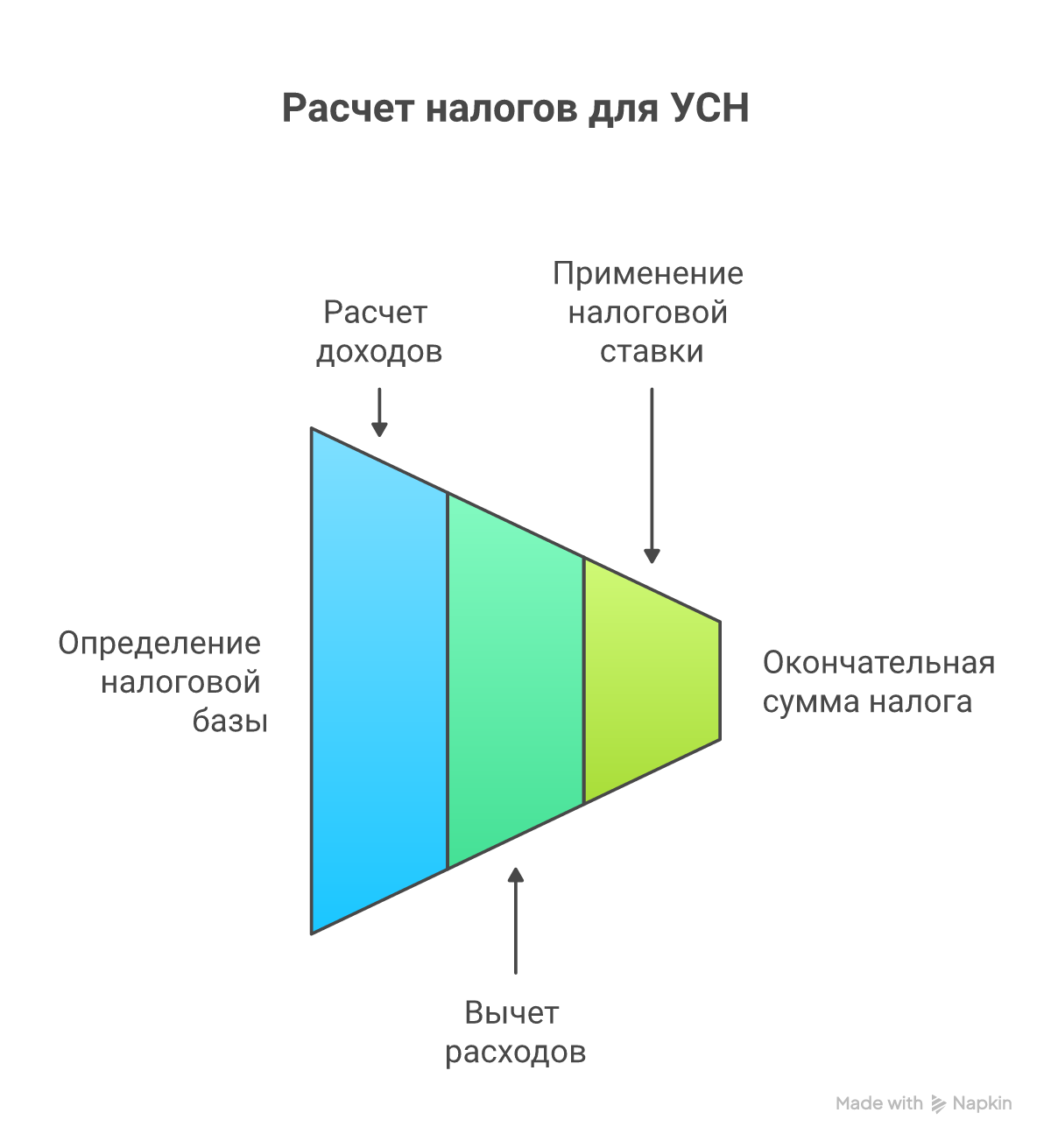

Как рассчитать налоговую нагрузку: практический пример

Рассмотрим конкретный пример расчёта для выбора между УСН «Доходы» и УСН «Доходы минус расходы».

Исходные данные

ИП занимается оптовой торговлей:

- Годовой доход: 15 000 000 рублей

- Расходы (закупка товара, аренда, зарплата): 10 500 000 рублей (70% от дохода)

- Страховые взносы за себя: 53 658 рублей (фиксированная часть за 2025 год) + 1% с дохода свыше 300 000 рублей

Расчёт при УСН «Доходы» 6%

Налог = 15 000 000 × 6% = 900 000 рублей

Дополнительный взнос 1% = (15 000 000 − 300 000) × 1% = 147 000 рублей

Общие взносы = 53 658 + 147 000 = 200 658 рублей

ИП без работников может уменьшить налог на всю сумму взносов:

Итого налог к уплате = 900 000 − 200 658 = 699 342 рублей

Расчёт при УСН «Доходы минус расходы» 15%

Налоговая база = 15 000 000 − 10 500 000 = 4 500 000 рублей

Налог = 4 500 000 × 15% = 675 000 рублей

Страховые взносы учитываются в расходах, поэтому:

Скорректированная база = 4 500 000 − 200 658 = 4 299 342 рублей

Итого налог = 4 299 342 × 15% = 644 901 рубль

В данном примере УСН «Доходы минус расходы» выгоднее на 54 441 рубль. Если бы расходы составляли менее 60%, ситуация была бы обратной.

Если вы продаёте на маркетплейсах, обязательно учитывайте комиссии площадок при расчёте — они могут существенно повлиять на выбор. Подробнее об этом читайте в материале «Комиссии маркетплейсов: Ozon, Wildberries, Яндекс».

Как поменять систему налогообложения для ИП

Смена налогового режима возможна, но имеет свои сроки и ограничения. Согласно Бизнес-секретам Т-Банка, порядок перехода зависит от текущего и желаемого режима.

Переход на УСН

Перейти на упрощённую систему можно только с начала календарного года. Для этого необходимо подать уведомление по форме 26.2-1 в налоговую инспекцию не позднее 31 декабря года, предшествующего переходу.

Условия для перехода на УСН в 2026 году:

- Доходы за 9 месяцев 2025 года — не более 337,5 млн рублей

- Средняя численность сотрудников — не более 130 человек

- Остаточная стоимость основных средств — не более 200 млн рублей

Переход на патент

Получить патент можно в любое время года. Заявление по форме 26.5-1 подаётся не позднее чем за 10 дней до начала применения патента. То есть если вы хотите работать на патенте с 1 января 2026 года, заявление нужно подать до 21 декабря 2025 года.

Важно: если доход за 2025 год превысил 20 млн рублей, получить патент на 2026 год невозможно.

Переход на АУСН

Согласно обзору Business.ru, перейти на АУСН с ОСНО можно только с начала года — уведомление подаётся до 31 декабря. А вот ИП на УСН или НПД могут перейти на автоматизированную упрощёнку с 1-го числа любого месяца.

Переход осуществляется через Личный кабинет ИП на сайте ФНС: раздел «Услуги» → «Переход на специальный налоговый режим» → выбор АУСН.

Переход на ОСНО

Добровольный переход с УСН, АУСН или ЕСХН на общую систему возможен только с начала следующего года. Уведомление об отказе от спецрежима подаётся до 15 января (для УСН) или до 31 декабря (для АУСН).

Принудительный переход происходит автоматически при утрате права на спецрежим — например, при превышении лимитов дохода или численности.

Система налогообложения для ИП: итоги и рекомендации

Выбор системы налогообложения для ИП в 2025–2026 годах требует внимательного анализа всех факторов: планируемого дохода, доли расходов, численности сотрудников, вида деятельности и потребности в НДС. Налоговая реформа существенно изменила правила, особенно для тех, кто работает на УСН и ПСН.

Ключевые выводы:

- Микробизнес с доходом до 20 млн рублей может выбирать между УСН, ПСН и АУСН. При минимальных расходах оптимальны УСН «Доходы» или патент, при значительных — УСН «Доходы минус расходы».

- Бизнес с доходом 20–60 млн рублей утрачивает право на патент с 2026 года. Оптимальный выбор — УСН со специальными ставками НДС 5% или 7%.

- Бизнес с доходом свыше 60 млн рублей работает на УСН с обязательным НДС или на ОСНО. При необходимости выставлять счета-фактуры с НДС ОСНО может быть предпочтительнее.

- Работа с крупными контрагентами и тендерами обычно требует ОСНО для возможности принятия НДС к вычету партнёрами.

- Сроки перехода критичны: для смены режима с 2026 года большинство уведомлений нужно подать до 31 декабря 2025 года.

Рекомендуем использовать официальный сервис выбора налогового режима на сайте ФНС — он учитывает актуальные лимиты и помогает сравнить варианты. Также полезно проверить региональные ставки: многие субъекты РФ устанавливают пониженные ставки УСН, что может существенно снизить налоговую нагрузку.

Если вы продаёте на маркетплейсах, учитывайте специфику налогообложения электронной торговли — подробнее об этом в нашем материале «Налоги на маркетплейсах: гид для ИП и самозанятых».

Принимайте решение заблаговременно: до конца 2025 года осталось меньше двух недель, и времени на подачу уведомлений остаётся всё меньше. Грамотный выбор системы налогообложения позволит оптимизировать налоговую нагрузку и сосредоточиться на развитии бизнеса.